配资实盘开户也为了提升综合竞争能力和盈利能力

时隔近两年,永和智控再发控制权变更的提示性公告,股价提前涨停的熟悉场景再次上演。

交易受让方于两周前成立

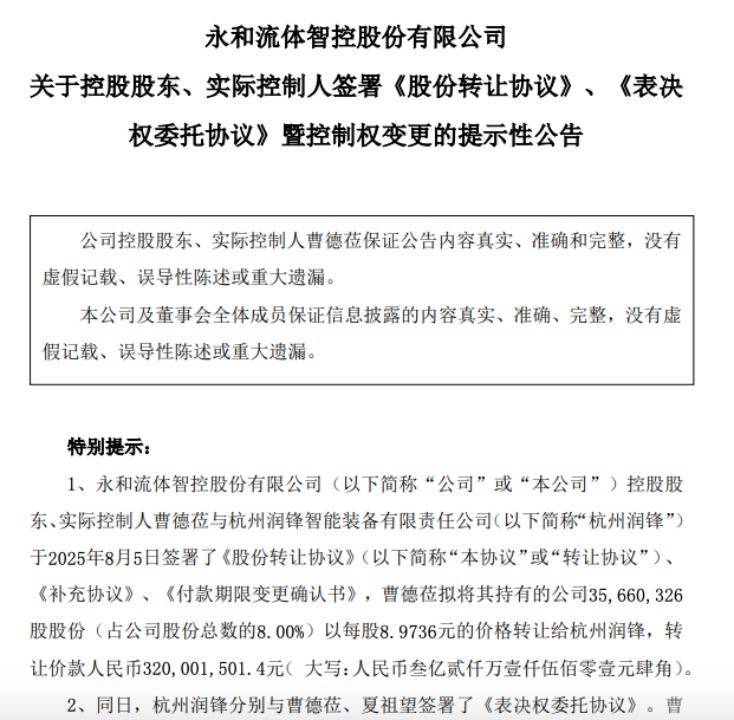

8月6日开盘前,永和智控公告称,公司控股股东、实控人曹德莅与杭州润锋智能装备有限责任公司(简称“杭州润锋”)于8月5日签署了《股份转让协议》《补充协议》《付款期限变更确认书》,曹德莅拟将其持有的公司3566.03万股股份以每股8.9736元的价格转让给杭州润锋,转让价款3.2亿元。

同日,杭州润锋分别与曹德莅、夏祖望签署了《表决权委托协议》。曹德莅承诺在转让协议涉及的所有股份过户完成且全额收到转让协议项下全部股份转让款项(共管账户资金需解付完成)后,将所持有的剩余734.37万股对应的表决权委托给杭州润锋行使,夏祖望也承诺其所持2228.77万股委托给杭州润锋行使,委托期限均为18个月。

上述股份转让完成后,永和智控的控股股东将由曹德莅变更为杭州润锋,实控人由曹德莅变更为孙荣祥。

上述交易的股份转让价格为8.9736元/股,较8月5日收盘价6.55元/股的溢价率为37%。

就在公告发布的前一日,即8月5日,永和智控股价大涨10%。不过,8月6日该股开盘后立即跳水,截至收盘,股价跌近6%。

值得注意的是,本次交易的接盘方正是为了交易专门而成立的。公告显示,受让方杭州润锋成立于2025年7月22日,至今不过两周的时间。

两年前拟转让控制权失败

事实上,本次也并非永和智控首次控制权拟发生变更。

2019年10月,曹德莅通过增资永和智控而取得永和智控控制权。上市公司原本是一家主要从事流体控制设备及器材的研发、制造和销售的企业,2016年登陆A股市场。曹德莅的入主后,其开始推动公司向医疗、光伏等领域转型。

公开资料显示,曹德莅先是推动永和智控设立成都永和成等平台实施医疗业务的资本运作,收购达州医科肿瘤医院、昆明医科肿瘤医院、西安医科肿瘤医院、凉山高新肿瘤医院等资产。

在2021年,永和智控还曾筹划置出原有阀门和旋塞业务主要子公司永和科技100%股权,但最终交易终止。

另外在2022年,在曹德莅的领导下,为了可持续发展,也为了提升综合竞争能力和盈利能力,永和智控还拓展了光伏电池产业,通过增资扩股方式持有普乐泰兴51%股权。当下,医疗和光伏板块已经成为上市公司的不良资产,上市公司的转型还是失败了。

曹德莅的种种举措也并未能阻止永和智控业绩下滑的趋势。据财报,该公司在2019年净利润还为6000多万元,到了2022年开始转盈为亏损,这一亏就是三年。2022年至2024年净亏损合计近5亿元。

2022年12月,永和智控突发控股股东正在筹划向特定对象转让控制权的停牌公告,在控制上市公司的第三年,曹德莅就有了退意。

2023年11月,曹德莅分别与广东普乐、夏祖望签署股份转让协议,拟以每股8.9736元的价格转让股份,从而让出控股股东和实控人之位;2024年4月,上述双方将股份转让价格调低至4元/股;2024年5月,交易还是终止了,披露的原因为“交易条件发生重大变化”。

就在上述协议签订的2023年11月,永和智控股价还在10元/股附近,随后股价持续走低,到了2024年2月,该公司股价已经低到3元/股左右。业绩不振的同时股价大跳水,交易对手方选择不再寻求上市公司控制权也就可以理解了。

值得注意的是,就在永和智控2022年11月22日首次披露关于筹划控制权变更的停牌公告时,该公司也出现了股价提前一天涨停的情况。因此上市公司也曾被质疑提前泄露内幕消息。

业绩亏损的同时陷诉讼漩涡

2025年7月15日,永和智控发布了今年上半年业绩预告,虽然净利润依旧亏损,但财务状况已有所改善。

业绩预告显示,今年上半年,该公司预计实现营业收入3.3亿元至3.8亿元,去年同期为4.21亿元;预计实现归属于上市公司股东的净利润为亏损5600万元至3000万元,而2024年同期为亏损5623.41万元。

永和智控称,今年1-6月业绩预计出现亏损主要因阀门管件业务收入减少、产品 毛利率下降;其他业务板块收入同比有所下降,同时仍需要负担较高的折旧费用 和人工成本。而归母净利润较上年同期有所增长,主要是本报告期内母公司无需承担光伏业务的超额亏损。

7月17日晚间,永和智控还发布公告称,公司及控股子公司连续12个月内新增尚未披露的诉讼、仲裁事项的涉案金额共计为6483.48万元,涉案金额超过公司最近一期经审计归属于母公司净资产的10%。其中,公司及控股子公司作为被告的涉案金额为5676.47万元,公司及控股子公司作为原告的涉案金额为807.01万元。

若上述诉讼、仲裁案件后期结案或开始执行,上市公司的利润将受到影响。

天创网配资-天创网配资官网-期货配资门户-股票配资导航提示:文章来自网络,不代表本站观点。

- 上一篇:线上炒股技巧视频|宗庆后:做水最没有利润!曹德旺现场打脸:赚疯了!

- 下一篇:没有了